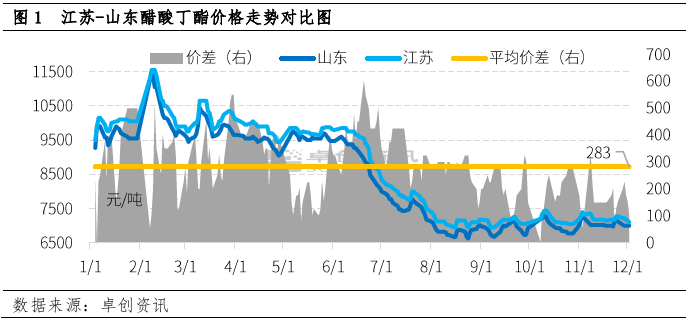

ਦਸੰਬਰ ਵਿੱਚ, ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਬਾਜ਼ਾਰ ਲਾਗਤ ਦੁਆਰਾ ਨਿਰਦੇਸ਼ਤ ਸੀ। ਜਿਆਂਗਸੂ ਅਤੇ ਸ਼ੈਂਡੋਂਗ ਵਿੱਚ ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦੀ ਕੀਮਤ ਦਾ ਰੁਝਾਨ ਵੱਖਰਾ ਸੀ, ਅਤੇ ਦੋਵਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਕਾਫ਼ੀ ਘੱਟ ਗਿਆ। 2 ਦਸੰਬਰ ਨੂੰ, ਦੋਵਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਸਿਰਫ 100 ਯੂਆਨ/ਟਨ ਸੀ। ਥੋੜ੍ਹੇ ਸਮੇਂ ਵਿੱਚ, ਬੁਨਿਆਦੀ ਗੱਲਾਂ ਅਤੇ ਹੋਰ ਕਾਰਕਾਂ ਦੇ ਮਾਰਗਦਰਸ਼ਨ ਹੇਠ, ਇਹ ਉਮੀਦ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਦੋਵਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਇੱਕ ਵਾਜਬ ਸੀਮਾ ਵਿੱਚ ਵਾਪਸ ਆ ਸਕਦਾ ਹੈ।

ਚੀਨ ਵਿੱਚ ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦੇ ਮੁੱਖ ਉਤਪਾਦਨ ਖੇਤਰਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹੋਣ ਦੇ ਨਾਤੇ, ਸ਼ੈਡੋਂਗ ਵਿੱਚ ਵਸਤੂਆਂ ਦਾ ਮੁਕਾਬਲਤਨ ਵਿਸ਼ਾਲ ਪ੍ਰਵਾਹ ਹੈ। ਸਥਾਨਕ ਸਵੈ-ਵਰਤੋਂ ਤੋਂ ਇਲਾਵਾ, 30% - 40% ਆਉਟਪੁੱਟ ਜਿਆਂਗਸੂ ਨੂੰ ਵੀ ਜਾਂਦਾ ਹੈ। 2022 ਵਿੱਚ ਜਿਆਂਗਸੂ ਅਤੇ ਸ਼ੈਡੋਂਗ ਵਿਚਕਾਰ ਔਸਤ ਕੀਮਤ ਅੰਤਰ ਮੂਲ ਰੂਪ ਵਿੱਚ 200-300 ਯੂਆਨ/ਟਨ ਦੀ ਆਰਬਿਟਰੇਜ ਸਪੇਸ ਬਣਾਈ ਰੱਖੇਗਾ।

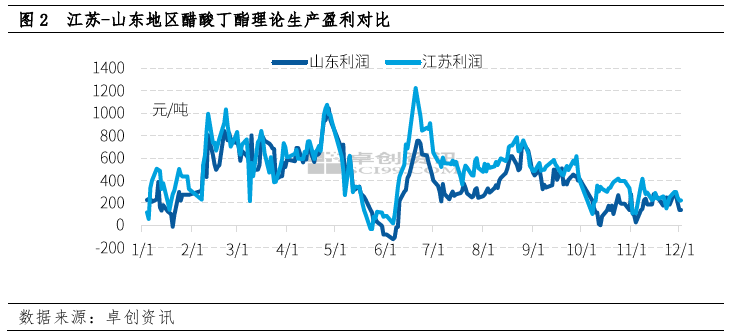

ਅਕਤੂਬਰ ਤੋਂ, ਸ਼ੈਂਡੋਂਗ ਅਤੇ ਜਿਆਂਗਸੂ ਵਿੱਚ ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦਾ ਸਿਧਾਂਤਕ ਉਤਪਾਦਨ ਲਾਭ ਮੂਲ ਰੂਪ ਵਿੱਚ 400 ਯੂਆਨ/ਟਨ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਇਆ ਹੈ, ਜਿਸ ਵਿੱਚੋਂ ਸ਼ੈਂਡੋਂਗ ਮੁਕਾਬਲਤਨ ਘੱਟ ਹੈ। ਦਸੰਬਰ ਵਿੱਚ, ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦਾ ਸਮੁੱਚਾ ਉਤਪਾਦਨ ਲਾਭ ਘਟਿਆ, ਜਿਸ ਵਿੱਚ ਜਿਆਂਗਸੂ ਵਿੱਚ ਲਗਭਗ 220 ਯੂਆਨ/ਟਨ ਅਤੇ ਸ਼ੈਂਡੋਂਗ ਵਿੱਚ 150 ਯੂਆਨ/ਟਨ ਸ਼ਾਮਲ ਹਨ।

ਮੁਨਾਫ਼ੇ ਵਿੱਚ ਅੰਤਰ ਮੁੱਖ ਤੌਰ 'ਤੇ ਦੋਵਾਂ ਥਾਵਾਂ ਦੀ ਲਾਗਤ ਰਚਨਾ ਵਿੱਚ n-ਬਿਊਟਾਨੋਲ ਦੀ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਦੇ ਕਾਰਨ ਹੈ। ਇੱਕ ਟਨ ਬਿਊਟਾਨੋਲ ਦੇ ਉਤਪਾਦਨ ਲਈ 0.52 ਟਨ ਐਸੀਟਿਕ ਐਸਿਡ ਅਤੇ 0.64 ਟਨ n-ਬਿਊਟਾਨੋਲ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਅਤੇ n-ਬਿਊਟਾਨੋਲ ਦੀ ਕੀਮਤ ਐਸੀਟਿਕ ਐਸਿਡ ਨਾਲੋਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੁੰਦੀ ਹੈ, ਇਸ ਲਈ ਬਿਊਟਾਨੋਲ ਦੀ ਉਤਪਾਦਨ ਲਾਗਤ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਅਨੁਪਾਤ ਹੈ।

ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਵਾਂਗ, ਜਿਆਂਗਸੂ ਅਤੇ ਸ਼ੈਂਡੋਂਗ ਵਿਚਕਾਰ ਐਨ-ਬਿਊਟੈਨੋਲ ਦੀ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਲੰਬੇ ਸਮੇਂ ਤੋਂ ਮੁਕਾਬਲਤਨ ਸਥਿਰ ਰਿਹਾ ਹੈ। ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ, ਸ਼ੈਂਡੋਂਗ ਪ੍ਰਾਂਤ ਵਿੱਚ ਕੁਝ ਐਨ-ਬਿਊਟੈਨੋਲ ਪਲਾਂਟਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਅਤੇ ਹੋਰ ਕਾਰਕਾਂ ਦੇ ਕਾਰਨ, ਇਸ ਖੇਤਰ ਵਿੱਚ ਪੌਦਿਆਂ ਦੀ ਵਸਤੂ ਸੂਚੀ ਘੱਟ ਅਤੇ ਕੀਮਤ ਉੱਚੀ ਹੈ, ਜਿਸ ਨਾਲ ਸ਼ੈਂਡੋਂਗ ਪ੍ਰਾਂਤ ਵਿੱਚ ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦਾ ਸਿਧਾਂਤਕ ਉਤਪਾਦਨ ਲਾਭ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਹੁੰਦਾ ਹੈ, ਅਤੇ ਮੁੱਖ ਨਿਰਮਾਤਾਵਾਂ ਦੀ ਮੁਨਾਫ਼ਾ ਕਮਾਉਣਾ ਅਤੇ ਸ਼ਿਪਿੰਗ ਜਾਰੀ ਰੱਖਣ ਦੀ ਇੱਛਾ ਘੱਟ ਹੈ ਅਤੇ ਕੀਮਤ ਮੁਕਾਬਲਤਨ ਉੱਚੀ ਹੈ।

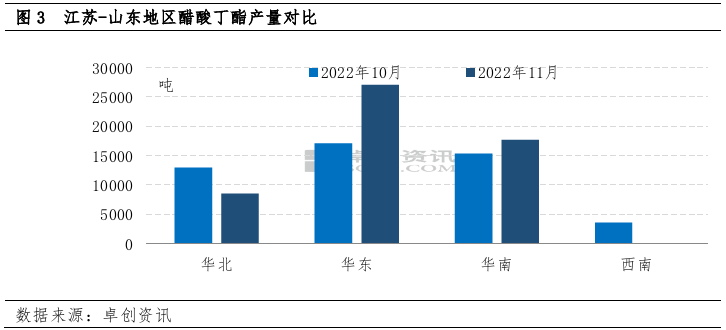

ਮੁਨਾਫ਼ੇ ਵਿੱਚ ਅੰਤਰ ਦੇ ਕਾਰਨ, ਸ਼ੈਂਡੋਂਗ ਅਤੇ ਜਿਆਂਗਸੂ ਦਾ ਉਤਪਾਦਨ ਵੀ ਵੱਖਰਾ ਹੈ। ਨਵੰਬਰ ਵਿੱਚ, ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦਾ ਕੁੱਲ ਉਤਪਾਦਨ 53300 ਟਨ ਸੀ, ਜੋ ਕਿ ਮਹੀਨੇ ਦਰ ਮਹੀਨੇ 8.6% ਅਤੇ ਸਾਲ ਦਰ ਸਾਲ 16.1% ਦਾ ਵਾਧਾ ਹੈ।

ਉੱਤਰੀ ਚੀਨ ਵਿੱਚ, ਲਾਗਤ ਦੀਆਂ ਸੀਮਾਵਾਂ ਕਾਰਨ ਉਤਪਾਦਨ ਵਿੱਚ ਕਾਫ਼ੀ ਕਮੀ ਆਈ। ਕੁੱਲ ਮਹੀਨਾਵਾਰ ਉਤਪਾਦਨ ਲਗਭਗ 8500 ਟਨ ਸੀ, ਜੋ ਕਿ ਮਹੀਨੇ ਦਰ ਮਹੀਨੇ 34% ਘੱਟ ਸੀ।

ਪੂਰਬੀ ਚੀਨ ਵਿੱਚ ਉਤਪਾਦਨ ਲਗਭਗ 27000 ਟਨ ਸੀ, ਜੋ ਕਿ ਮਹੀਨੇ ਦਰ ਮਹੀਨੇ 58% ਵੱਧ ਹੈ।

ਸਪਲਾਈ ਵਾਲੇ ਪਾਸੇ ਸਪੱਸ਼ਟ ਪਾੜੇ ਦੇ ਆਧਾਰ 'ਤੇ, ਦੋਵਾਂ ਫੈਕਟਰੀਆਂ ਦਾ ਸ਼ਿਪਮੈਂਟ ਲਈ ਉਤਸ਼ਾਹ ਵੀ ਅਸੰਗਤ ਹੈ।

ਬਾਅਦ ਦੇ ਸਮੇਂ ਵਿੱਚ, ਘੱਟ ਵਸਤੂ ਸੂਚੀ ਦੇ ਪਿਛੋਕੜ ਵਿੱਚ n-butanol ਦਾ ਸਮੁੱਚਾ ਬਦਲਾਅ ਮਹੱਤਵਪੂਰਨ ਨਹੀਂ ਹੈ, ਐਸੀਟਿਕ ਐਸਿਡ ਦੀ ਕੀਮਤ ਵਿੱਚ ਗਿਰਾਵਟ ਜਾਰੀ ਰਹਿ ਸਕਦੀ ਹੈ, ਬਿਊਟਾਇਲ ਐਸੀਟੇਟ ਦੀ ਲਾਗਤ ਦਾ ਦਬਾਅ ਹੌਲੀ-ਹੌਲੀ ਕਮਜ਼ੋਰ ਹੋ ਸਕਦਾ ਹੈ, ਅਤੇ ਸ਼ੈਂਡੋਂਗ ਦੀ ਸਪਲਾਈ ਵਧਣ ਦੀ ਉਮੀਦ ਹੈ। ਸ਼ੁਰੂਆਤੀ ਪੜਾਅ ਵਿੱਚ ਉੱਚ ਨਿਰਮਾਣ ਭਾਰ ਅਤੇ ਨੇੜਲੇ ਭਵਿੱਖ ਵਿੱਚ ਮੁੱਖ ਪਾਚਨ ਦੇ ਕਾਰਨ ਜਿਆਂਗਸੂ ਦੇ ਆਪਣੀ ਸਪਲਾਈ ਘਟਾਉਣ ਦੀ ਉਮੀਦ ਹੈ। ਉਪਰੋਕਤ ਪਿਛੋਕੜ ਦੇ ਤਹਿਤ, ਇਹ ਉਮੀਦ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਦੋਵਾਂ ਸਥਾਨਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਅੰਤਰ ਹੌਲੀ-ਹੌਲੀ ਆਮ ਪੱਧਰ 'ਤੇ ਵਾਪਸ ਆ ਜਾਵੇਗਾ।

ਪੋਸਟ ਸਮਾਂ: ਦਸੰਬਰ-06-2022